关于冠脉支架带量采购的一些想法

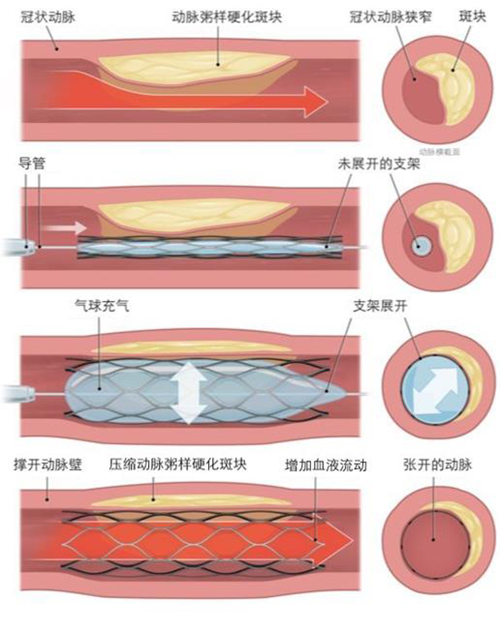

冠状动脉支架(PCI)是冠心病介入治疗的常见术式。随着冠心病的患病率、死亡率的逐年上升,PCI已经不是大家陌生的词语了。通俗的讲,冠状动脉支架就是一根网状管子,植入血管里将堵塞的血管撑开。

第一代金属裸支架(BMS)和第二代药物洗脱支架(DES)都是不可降解支架,现在发展到了第三代生物可降解支架。其中第二代又分为三类:普通药涂支架、可吸收载体药涂支架、无载体药涂支架。

(冠脉支架演示图)

Q1:冠脉介入支架为什么会成为国家MD-VBP耗材首选?

这要从支架发展的背景讲起了。

冠心病介入治疗经历几个技术发展阶段——球囊扩张术、金属裸支架(BMS)、药物洗脱支架(DES)以及生物可降解支架(BVS)。目前,DES是全球市场的主流技术,第二代DES使用钴铬合金或铂铬合金,增加径向支撑力,减少支架厚度,同时改进支架多聚物涂层生物相容性或应用可降解多聚物涂层,减小炎性和过敏反应;第三代DES主要使用可降解药物涂层。

从临床数据来看,二代DES数据显著优于一代DES,材料和涂层的改进让患者受益明显。以Xience和TAXUS的头对头试验为例,3年随访数据显示, Xience减少约1.9%的全因死亡率(3.2% VS 5.1%),同时减少约2.2%的靶病变血运重建率(6.0% VS 8.2%)。因此,Xience逐步成为了国际公认的药物洗脱支架“金标准”,而随着新需求的衍生,第三代“可降解支架”应运而生。源于雅培的Absorb,但目前可降解支架的开发受到一定挫折。

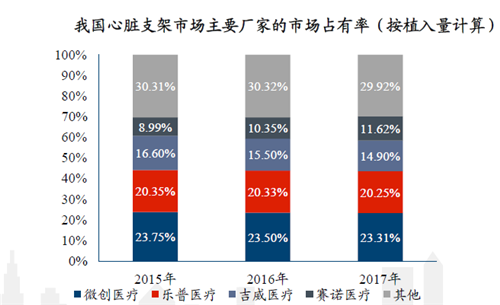

从国内市场来说,冠脉支架是少数已实现进口替代的高值耗材领域。根据数量计算,国产心脏支架的市场份额已超过75%,其中4-6家国产龙头企业占据大部分市场,且占比相对稳定。同时,在国产支架产品方面,高低端相对较为明确,同一层级产品在临床使用上不存在较为明显的差异。

所以国家选择支架做第一批VBP的原因推测有以下几点 :

1. 支架不处于市场和技术的的培育期,产品相对成熟,地方VBP试点取得一定的经验,风险小;

2. 有一定的使用量,民生关注度高,话题热度高,支架技术深入人心,;

3. 市场主流是国内企业,意味着不会因带量采购结果而让市场产生过大变化;

4. 国产可替代率高,意味着结果有一定保证,不会被垄断裹挟;

5. 同一层级之间不存在明显差异,意味着有可能存在激烈价格竞争;

6. 涉及10多个厂家,不多不少,沟通渠道可控;

按这一标准,晶体,球囊,骨科创伤和关节,也非常符合。

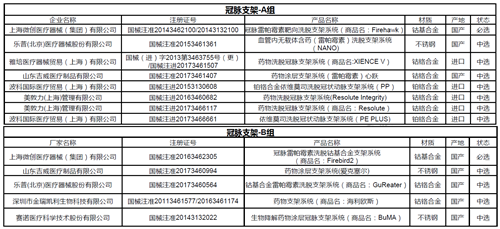

本次征求意见函中冠脉支架的入围标准:

1.支架材质是:钴铬合金/铂铬合金;

2.载药种类为:雷帕霉素及其衍生物;

3.药物载体涂层为:非聚四氟乙烯。

钴铬合金密度更大,硬度更高,在同等支撑力的情况下,钴铬合金比不锈钢支架更薄,通过性和显影性明显优于不锈钢。雷帕霉素作为抗平滑肌细胞增殖药物应用于药物支架上,能显著降低再狭窄的发生,到目前为止,仍是用于支架仍然是最好的药物,市场上的有效的其他药物也全部是雷帕霉素的衍生物,具有类似雷帕霉素的性质。

从这次入选标准的精准程度来看,国家局对冠脉支架各方面比较了解,同时将裸支架等一些治疗效果相对弱或产品更新后较低端的排除在外,国家医保局应该是征询业界意见后倾向明确的了。

Q2:冠脉介入支架VBP,这是个多大的市场?有代表性吗?

心脏支架手术的费用包括导管丝、手术费、球囊、支架、辅助材料、造影剂、止血器等,患者整体的费用约为2.5-5万元,其中主要就是耗材支架花费。

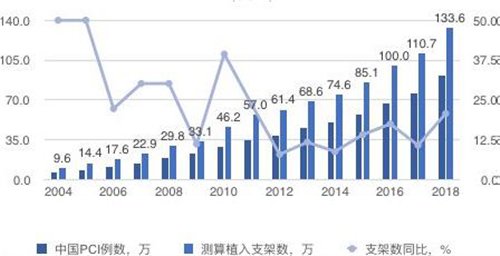

根据CCIF数据,全国PCI手术总例数推算2019年PCI手术数量超过100万例。支架植入量方面,近年来我国每例PCI手术的心脏支架平均植入量稳定在1.5架左右,推算2019年我国心脏支架的总需求量超过150万,约100-200亿的市场。

2004-2018年中国心脏支架植入数量趋势

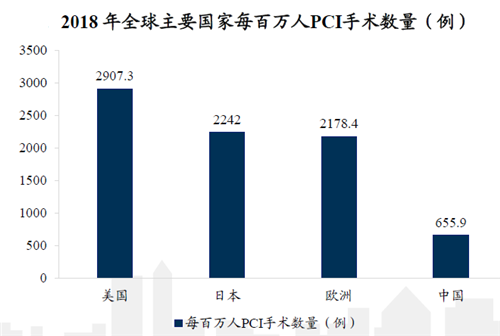

放在国际上横向对比的话,根据弗若斯特沙利文公司的数据,在平均植入量方面,日本PCI手术平均支架数量在1.10个左右;美国标准平均个数为1.42个;英国心血管介入协会统计单PCI手术人均个数为1.63个,基本和我国的1.50个左右大体持平。因此,基于每百万人PCI手术数量和平均植入量,我国支架市场对比于海外市场至少存在2倍以上的市场发展空间。如果保持这5年来国内心脏支架市场规模持续增长,预计2022年将超过250亿元。可以说,在耗材领域这样的采购量是完全可以做为突破点的。

Q3: VBP支架试点及猜想

1、VBP支架初涉水

2019年7月,江苏省医保局将55家医院按上年度总采购量的70%设定采购总量,对雷帕霉素及其衍生物支架进行带量采购,采购周期为1年。

分组:分一万元以上和以下组,这种分组在设计上粗糙且有缺陷,尤其对于处于价格边界的产品有失公允;

淘汰:第一轮直接降幅30%,不区分国产、进口品,国产降幅大直接带动进口降价,突出淘汰制,不降价即出局,准确的说——降幅越大越好;“降价幅度最大的产品会设置为‘拟必选’,其余的则是‘拟中选’,而‘拟必选’的中标产品是指定的医疗机构必须选择‘拟必选’产品,但这并不是说参与采集的55家医院都必须选择,有些用量本身就比较小的医院不受限制。

节奏:整体项目谈判在仅用了一个月,节奏很快,招标、应标方沟通机会少,同时社会征求意见不充分;

采购量:采购量没有细分比例,同一组别的中标企业有两家甚至两家以上,中标企业的采购量没有政策承诺保证,医院层面还需要企业去一家一家谈判。

一万元以下组别的中标企业是微创医疗(00853.HK)和乐普医疗(300003.SZ),而其中乐普的价格降到2850元了,微创的火鸟(Firebird)降至3400元。

一万元以上组别,中标企业有微创、乐普、雅培、美敦力四家。

2、山西支架再现VBP

一向平和、不积极的山西居然进行了支架的二次试点,选择药物洗脱和药物涂层支架,以一个年度全省公立医疗机构总采购量的70%估算,约31000 枚;

分组:一万以上和一万以下组。没有看到任何机构认真用心的设计过技术指标,甚至都没有过尝试,希望国家VBP能对此有所考虑;

淘汰:比省内公立医疗机构销售价格的加权平均数降幅大于30%的产品直接下一轮。参考近期其他省结果,A组降幅在40%以上、B组降幅55%以上的进入第二轮;综合评分按降幅、历史使用量、专家主观三种角度,权重分别为65%、30%和5%。分值最低者淘汰,其余中选。

中选耗材:以中选价格作为医保支付标准。其他未中选产品,价格高于中选价格的,以采购价格下降一定比例作为支付标准;

不知道出于什么原因考虑,最终中标品种没有价格。

3、 国家VBP随想

分组:众所周知耗材带量难点在于质量评价体系。世界上任何公开招标采购都是将“质量“作为第一要素,国家支架耗材VBP模式将会对以后全国的耗材带量有示范效应,所以这一点万众瞩目。

但这次选择的支架确定的面很窄(冠脉、材质、涂层),具备不分组的条件,但不分组就需要多中几个品牌以保证市场供应。个人认为60%不分组,40%按价格或小功能分组,0%的可能按国产进口分组,尽管这两种分法比较现实稳妥,也是目前普遍采用的方式。

药品VBP取得一定结果 ,一致性评价是基础。但一直以来的招标方,不论是卫生还是医保局,从308#、7#、70#、双信封#……对价格追求多,对产品质量却从来没有技术性评价指标设计,这点也许让药监来承担更为合适。

淘汰:方案提到“由价格较低,降价幅度较大,符合产品要求的产品中选”。其中降价幅度较大没有说明初始价格,要么医保局给出统一参考价,要么以各企业全国最低价为基准,各企业在此基础上进行降价。在之前的地方试点中,有降幅大但价格比淘汰品种还高的情况出现,国家此次应该会考虑最低价中标,结合降幅大小来确定中标品牌,这样的好处当然是考虑到了多层次品牌中标,根据江苏经验预计全国中标不少于六个品牌;

分量:药品有明确的分量方式,支架应该也会轮流选省。但在实际中,医院也会选择二三个品牌,所以竞争还将在医院层面部分存在。

保证中标品种的使用方面,传统的医保预付,使用监管,非中标品种支付比例加大……这些措施仍旧会存在。“支架专项医保资金结余留用“或者也会考虑,但都已经DRG了,支架在很多地方报销也是限额报销的,又带量80%,非中标品种的使用可以不过于限制。

国家层面集采价格应该低于此前省市试点的均值,预计将产生生产企业最终承担的价格降幅在于渠道的利润空间、能缩减多少销售费用,这点上有销售团队的企业比经销商模式的企业更有利;医院层面由于医生的使用习惯,更换品牌难度相对较药品大。

最后有还有几个小思考:

1. 外企三大家保价还是争量?这是个策略选择的问题。预计保守的可能性更高,外企目前只占30%市场,已经说明了一些问题。

2. 信立泰支架(桓晨)市场份额小于1%,要不要超低价占大部份市场?如果有药品的熔断机制,通过超低价屏蔽大多数对手,他有这个实力,但不知道有没有这个魄力。

所有人都做的的选择不一定是正确的选择,最适合自己的选择才是。

*部分图片来自于网络,如有侵权请联系客服删除。